Die Jahrhundertkrise

Stehen wir gerade am Anfang einer Wirtschaftskrise, wie sie nur alle zwei oder drei Generationen vorkommt? Wie schlimm wird es – und wie lange dauert es? Serie «Pandenomics», Teil 1.

Von Simon Schmid, 02.06.2020

Die Weltwirtschaft hätte 2020 um 3 Prozent wachsen sollen. Nun dürfte sie um 3 Prozent schrumpfen. Mit dieser lapidaren Feststellung beginnt der letzte «World Economic Outlook» – die Publikation, in die der Internationale Währungsfonds (IWF) halbjährlich sein geballtes Fachwissen steckt.

Minus 3 Prozent also. In der eigentümlichen Phase, in der wir gerade stecken, fällt es schwer, mit solchen Zahlen etwas anzufangen. Das Coronavirus hat die Wirtschaft beinahe zum Stillstand gebracht, nun blüht das Leben wieder auf – schneller als erwartet hält die Normalität nach dem Lockdown Einzug.

Auch für die Profis ist es eine knifflige Zeit. Konjunkturforscherinnen an Universitäten, Analysten in der Finanzindustrie, Ökonominnen im öffentlichen Dienst: Ihnen allen fällt nicht leicht einzuordnen, was da draussen in der grossen, weiten Wirtschaftswelt eigentlich genau passiert.

Serie «Pandenomics»

Wie schlimm ist die Corona-Krise wirklich? Was kann man dagegen tun? Welches sind die bleibenden Folgen? Um ein besseres Gefühl dafür zu bekommen, an welchem Punkt der Krise wir uns befinden – und was im weiteren Verlauf wichtig sein wird –, gehen wir diesen Fragen auf den Grund.

Und damit: Willkommen zum aktuellen Stand des wirtschaftlichen Irrtums.

1. Die Krise im historischen Vergleich

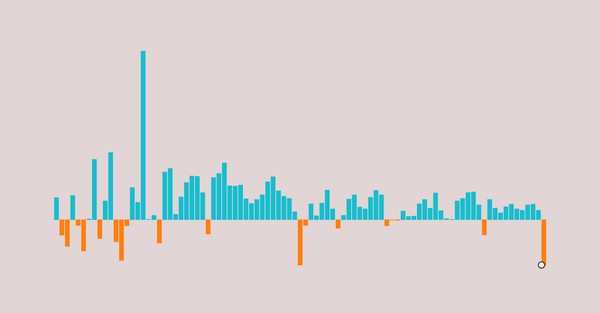

Wenn der IWF einen Einbruch um 3 Prozent prognostiziert, dann ist dies ungefähr gleichbedeutend mit der Aussage: Die Corona-Krise ist global gesehen das heftigste wirtschaftliche Ereignis seit dem Zweiten Weltkrieg.

Was dies im Einzelnen bedeutet, zeigen etwa die Zahlen der grössten Volkswirtschaft der Welt – der Vereinigten Staaten. Gemäss den Prognosen des dortigen Congressional Budget Office (CBO) wird die amerikanische Wirtschaft dieses Jahr um 5,6 Prozent schrumpfen. Der IWF geht sogar von 6,1 Prozent aus, und private Forschungsinstitute setzen den Rückgang noch höher an.

Stellt man diese Zahlen in den historischen Zusammenhang, zeigt sich: Nicht während der Finanzkrise von 2008 und auch nicht beim Ölschock von 1973 gab es innerhalb eines einzelnen Jahres einen derartigen Einbruch. Man muss tatsächlich bis zum Zweiten Weltkrieg und zur Grossen Depression der 1930er-Jahre zurückgehen, um Krisen von ähnlichem Ausmass zu finden.

Ein historischer Einbruch

Jährliches Wirtschaftswachstum in den USA

Quellen: Bureau of Economic Analysis (BEA), CBO

Man kann die Corona-Krise also mit gutem Grund auch als Jahrhundertkrise bezeichnen. Das bedeutet nicht, dass sie in jedem einzelnen Land gleich schlimm wird – China dürfte beispielsweise einigermassen glimpflich davonkommen. Während Maos «Grossem Sprung nach vorn» in den 1960er-Jahren machte das Land weitaus turbulentere Zeiten durch. Es gab Hungersnöte, Millionen Menschen starben als Folge einer verfehlten Industriepolitik.

Doch auch in der zweitgrössten Volkswirtschaft der Welt bringt die Corona-Pandemie einen gewaltigen Wirtschaftseinbruch, den heftigsten seit Jahrzehnten. Ebenso in Indien, Brasilien, Mexiko, Nigeria, Kanada, Spanien oder Deutschland.

Wie gesagt: Selbst die Leute, die in ihrem Berufsleben nichts anderes tun, als Prognosen aufzustellen, sind unsicher, wie stark die Wirtschaft aufgrund von Corona wirklich schrumpfen wird. Der Grund dafür ist naheliegend. Es gibt eine grosse Unbekannte: Niemand weiss, wie rasch sich die Pandemie in verschiedenen Ländern medizinisch ganz unter Kontrolle bringen lässt.

Völlig im Dunkeln tappen die Statistikerinnen jedoch nicht. Ämter wie das Staatssekretariat für Wirtschaft verschaffen sich zurzeit vor allem über Daten aus den einzelnen Branchen ein Bild darüber, wo die Wirtschaft steht.

Das Stimmungsbild, das daraus entsteht, deckt sich mit den Prognosen von Instituten wie der Konjunkturforschungsstelle der ETH (KOF) oder dem IWF: Auch in der Schweiz bahnt sich demnach dieses Jahr mit –5 bis –7 Prozent ein historischer Einbruch an. Es ist fast ein halbes Jahrhundert her, dass die Schweiz in den 1970er-Jahren letztmals eine vergleichbare Rezession durchmachte. Damals brachten die Ölkrise und der Zusammenbruch des globalen Währungssystems die Konjunktur gleich während zweier Jahre zum Erliegen.

Wohl der grösste Einbruch seit 1975

Jährliches Wirtschaftswachstum in der Schweiz

Quellen: Historische Statistik der Schweiz (hsso), BFS, Seco, Seco

Die Krise von 1975 und 1976 war eine Zäsur. Erstmals entstand in der Schweiz so etwas wie strukturelle Arbeitslosigkeit – also ein bestimmter Sockelwert, der sich nicht vollständig zurückbildete. 1977 wurde als Reaktion darauf die zuvor freiwillige Arbeitslosenversicherung für obligatorisch erklärt. Der Schulterschluss zwischen Arbeitgebern und Arbeitnehmern – beide Seiten zahlen je die Hälfte des Versicherungsbeitrags – geht auf diese Krise zurück.

Auch die Corona-Krise hat bereits politische Konsequenzen: Neu kann Kurzarbeit auch für Arbeitskräfte auf Abruf und für Lernende bezogen werden. Selbstständige, die in einer GmbH organisiert sind, und deren Ehepartner können nun Kurzarbeit anmelden. Eltern mit Kindern, Personen in Quarantäne und andere Selbstständige können bei Erwerbsausfall Unterstützungsgelder beantragen. Zudem steht die Forderung im Raum, die Kurzarbeit von einem Jahr auf 18 Monate auszudehnen.

Nicht alle diese Massnahmen sind perfekt gestaltet – gewisse Erwerbstätige fallen durch die Maschen. Und nicht alle Neuerungen werden auf Dauer in Kraft bleiben. Ob die Krise als ähnliche Zäsur in Erinnerung bleibt wie die Ölkrise Mitte der 1970er-Jahre, dürfte jedoch vor allem von einem abhängen: wie rasch die Wirtschaft wieder in die Gänge kommt.

Um das zu beurteilen, sind ökonomische Modelle – sofern man sie mit den richtigen Szenarien zur Corona-Pandemie füttert – wiederum sehr hilfreich.

2. Die Natur der Krise

Die Corona-Krise ist ein sogenannter externer Schock – ihre Ursache hat mit dem eigentlichen Wirtschaftsgang nichts zu tun. Anders gesagt: Es ist nicht so, dass die Wirtschaft letztes Jahr überhitzte und sich dieses Jahr deshalb abkühlen muss. Es ist auch nicht so, dass sich ein Ungleichgewicht aufgebaut hätte, etwa auf dem Immobilien- oder dem Finanzmarkt, das nun bereinigt werden muss.

Nein, die Corona-Krise ist ein Ereignis, das völlig losgelöst davon eintrat.

Paradoxerweise fällt es ökonomischen Prognosemodellen oft einfacher, mit solchen externen Schocks umzugehen, als mit Krisen, deren Ursprung in der Wirtschaft selbst liegt. Das beste Beispiel hierfür ist die Finanzkrise: Wirtschaftsforscher realisierten lange nicht, wie schwer die Überschuldung privater Haushalte und mancher Staaten auf der Wirtschaft lastete, und erstellten jahrelang zu optimistische Prognosen. Ihre Modelle hatten Mühe, den richtigen Umgang mit diesen wirtschaftsinternen Faktoren zu finden.

Vieles davon, was in der Finanzkrise in die Brüche ging – oder vielleicht auch: gehen musste –, bleibt in der Corona-Krise vorerst intakt. Allen voran die Bilanzen der Grossbanken; die sind heute sicherer als beim letzten grossen Crash. Auch auf dem Immobilienmarkt zeichnet sich kein vergleichbarer Einbruch ab – schon gar nicht in der wohlhabenden Schweiz. Einzig bei den Büro- und Geschäftsflächen dürften die Preise sinken. Doch das ist kein neuer Trend.

Die meisten Ökonominnen sind sich daher einig, dass die Corona-Krise keine zweite Finanzkrise ist. Jedenfalls noch nicht. Denn die Börsenkurse haben sich stabilisiert und es fliesst weiter Kredit – die meisten Banken sind nicht gezwungen, Firmen oder Privatpersonen die Geldzufuhr abzuklemmen.

Zwar kann sich auch das noch ändern. Doch die wesentliche Bremswirkung kommt vorerst von anderer Seite: Es sind die Einschränkungen, welche die Politik mit den Corona-Massnahmen gewissen Branchen auferlegt. Und es ist die Zurückhaltung von Firmen und Konsumenten, die bereits ein Quartal lang eine Einkommenseinbusse erlitten haben und sich nun entscheiden müssen, wie viel Geld sie über die folgenden Quartale ausgeben wollen.

Bereits in der gut organisierten Schweiz dürfte dies einen spürbaren Effekt auf die Wirtschaft haben. Erst recht in anderen Ländern: Stellen Sie sich vor, Sie arbeiten in einem Fast-Food-Restaurant in einer amerikanischen Vorstadt. Während des Lockdown wurden Sie entlassen, nun werden Sie wieder eingestellt – aber nicht im fixen Anstellungsverhältnis, sondern auf Abruf und obendrein ohne vom Arbeitgeber organisierte Krankenversicherung. Würden Sie unter diesen Umständen viel Geld ausgeben? Oder doch lieber vorsichtig sein und jeden Dollar zur Seite legen, den Sie verdienen?

Es gibt Ökonomen, die deswegen pessimistisch auf die nahe Zukunft blicken. Nouriel Roubini, auch bekannt als «Dr. Doom», weil er die Finanzkrise hatte kommen sehen, ist einer von ihnen. Er sagt einen schleppenden Aufschwung voraus und sieht in den USA sogar eine «Dekade der Depression» kommen. Weitere Probleme würden auf die Weltwirtschaft zukommen, meint er: Die Inflation werde zunehmen, weil die internationalen Lieferketten in der Corona-Pandemie gelitten hätten und der Handelsstreit eskalieren werde.

Auch Carmen Reinhart und Kenneth Rogoff, zwei Wissenschaftler, die mit einer Abhandlung über Finanzkrisen zu Weltruhm gekommen sind, strotzen nicht gerade vor Optimismus. Der Welthandel werde Mühe haben, sich von seinem Einbruch zu erholen. Bis zu ein Drittel weniger Güter sollen dieses Jahr um den Globus geschifft werden, schätzt die Welthandelsorganisation. Darüber hinaus würden viele Firmen wegen der Corona-Krise bankrottgehen.

Andere bekannte Figuren, wie etwa Nobelpreisträger Paul Krugman, sind etwas zuversichtlicher. Falls die (Vereinigten) Staaten ihre Lockdowns bald lockern oder aufheben könnten, werde das Coronavirus die Wirtschaft nicht über eine so lange Zeit beeinträchtigen wie die Finanzkrise, meint er.

Die Geschichten, mit denen man die Corona-Krise zu verstehen und sich ein Bild über die Zukunft zu machen versucht, sind das eine. Das andere sind die harten Zahlen und die mathematischen Prognosemodelle.

Und diese sehen grösstenteils nicht ganz so schwarz. «Der Corona-Schock liess die wirtschaftliche Aktivität weltweit stark einbrechen», sagt Heiner Mikosch, zuständig für internationale Wirtschaftsprognosen bei der Konjunkturforschungsstelle KOF. «Doch derzeit beobachten wir im Zuge der Lockerungen einen deutlichen Aufschwung.»

3. Die Krise in ihrer Dynamik

Was die Prognosen derzeit als Ergebnis ausspucken, lässt sich am besten anhand von vier Buchstaben beschreiben: V, W, U und L. Sie beziehen sich auf den grafischen Verlauf, den eine Wirtschaftskurve beschreibt.

V bedeutet, dass die Wirtschaft wie eine Apnoetaucherin in die Tiefe rauscht, aber danach rasch an die Oberfläche zurückkehrt.

W bedeutet, dass es die Wirtschaft knapp nicht nach oben schafft, sondern gleich nochmals einen zweiten Tauchgang einlegt.

U bedeutet, dass die Wirtschaft länger auf Tauchstation geht, bis sie das vormalige Niveau wieder erreicht.

L bedeutet, dass die Wirtschaft absackt – und über eine sehr lange Zeit unter Wasser bleibt.

Die Finanzkrise war eine typische U-Krise. In den USA dauerte es ziemlich genau zwei Jahre, bis das alte Bruttoinlandprodukt wieder erreicht war. Der Abbau der Arbeitslosigkeit zog sich sogar über die gesamte Amtszeit des damaligen Präsidenten Barack Obama hin, also über acht Jahre. U-Krisen können lange nachwirken, weil ihnen strukturelle Faktoren zugrunde liegen.

Die Eurokrise war, wenn man sich Länder wie Italien anschaut, eine W-Krise: Nachdem sich das Land von der Finanzkrise erholt hatte, wurde es gleich nochmals getroffen. L-Krisen sind äusserst selten. Das letzte Beispiel dafür findet sich in Griechenland, wo die Wirtschaft Ende des vergangenen Jahrzehnts einen massiven Einbruch erlitt und seither kaum vom Fleck kommt.

Die Corona-Krise wird demgegenüber vielfach als V-Krise eingeordnet. Noch gehen die meisten Analysen davon aus, dass sich die Wirtschaft nach einer katastrophalen ersten Jahreshälfte im zweiten Halbjahr rasch erholen wird. Die Konjunkturkurve läuft – anders als in der Finanzkrise – unten also spitz zu.

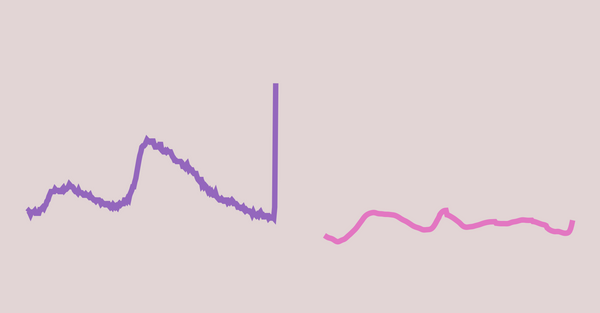

Wie lange dauert der Tauchgang?

Reales BIP der USA

Doch die Sache hat einen Haken. Und zwar wortwörtlich: Die rechte Seite des Corona-Krisen-V ist abgeknickt. Das bedeutet: Bevor die Wirtschaft wieder die Oberfläche erreicht, verlangsamt sich gewissermassen die Auftauchbewegung.

Dies aus zwei Gründen:

weil Firmen nicht alle Dienstleistungen anbieten können (zum Beispiel im Tourismus), ihre Investitionen zurückfahren und weniger Personal einstellen (aus Unsicherheit oder weil sie in der Zwischenzeit bankrottgegangen sind);

weil Konsumenten nicht wieder so viel Geld ausgeben wie zuvor (zum Beispiel zögern sie aus finanziellen Gründen mit dem Kauf eines Sofas, obwohl sie im Lockdown realisiert haben, dass sie eigentlich unbedingt ein neues bräuchten).

Ökonominnen würden sagen: Sowohl das gesamtwirtschaftliche Angebot als auch die gesamtwirtschaftliche Nachfrage bleibt eine Zeit lang gedämpft.

Auch ein abgeknicktes V kann einschneidend sein, insbesondere wenn der Taucher so tief ist wie während des Lockdown. Stimmen die Prognosen aus den USA, so werden die Verluste während der Corona-Krise – sie umfassen alle nicht produzierten Güter und alle nicht erbrachten Dienstleistungen – grösser ausfallen als jene während der Finanzkrise. Und es könnte über zwei Jahre dauern, bis die Wirtschaft wieder auf dem Vorkrisenniveau angelangt ist.

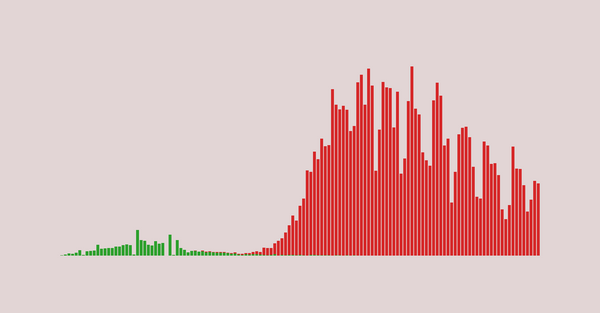

In der Schweiz rechnen die Konjunkturforscher von der KOF mit einem kleineren Knick. Die rechte Seite des Corona-V ist in ihrer Prognose nur leicht geneigt, das alte Niveau wird bereits nach zwei Jahren wieder erreicht. Die hiesige Wirtschaft würde sich also rascher erholen als in den USA. Trotzdem dürften die coronabedingten Verluste auch in der Schweiz grösser werden als während der Finanzkrise.

Relativ rasche Erholung

Reales BIP der Schweiz

Saison-, kalender- und sporteventbereinigte Daten (Seco). Quellen: Seco, KOF

Bei aller Faszination für solche Kurven darf man die grosse Unsicherheit nicht vergessen, welche die Corona-Pandemie mit sich bringt. Sämtliche aktuellen Wirtschaftsprognosen beruhen auf bestimmten Szenarien. Meist wird dabei angenommen, dass die Fallzahlen über den Sommer abnehmen und die Wirtschaft schrittweise geöffnet wird – bis sie wieder normal läuft.

In der Schweiz scheint sich dieses Szenario aktuell zu bewahrheiten. Kommt es allerdings zu einer zweiten Infektionswelle, die erneut harte Massnahmen wie im Lockdown nötig macht, ist die Idee einer V-Rezession vom Tisch. Das gilt speziell, wenn grosse Volkswirtschaften wie die USA davon betroffen sind. Dann sprechen wir über U- oder L-förmige Kurven und müssen uns mit unangenehmeren Szenarien befassen: mit einer zweiten Finanzkrise und womöglich mit einer zweiten Eurokrise. Die Regierungen und Zentralbanken wären dann noch viel stärker gefordert, als sie es heute bereits sind.

«Das V-Szenario fusst auf grossem Optimismus», sagt Volker Grossmann, Wirtschaftsprofessor an der Universität Fribourg. «Angesichts des Schadens, der bereits eingetreten ist, ist eine rasche Erholung eigentlich unmöglich.»

Ein Ausblick

Je länger die Pandemie dauert, desto tiefer wird die Krise. Und je tiefer die Krise wird, desto gefährlicher wird sie. So trivial diese Aussagen klingen: Viel mehr kann die Wirtschaftswissenschaft im Moment im Grunde nicht sagen. Ob die Weltwirtschaft dieses Jahr nun um 3 oder doch nur um 2,5 Prozent schrumpfen wird, weiss auch der Internationale Währungsfonds nicht.

Doch die Kommastellen hinter der Wirtschaftsprognose sind in der jetzigen Situation auch nicht entscheidend. Viel wichtiger ist, wie die Politik nun reagiert: Ob aus dem V ein U oder ein L wird, hängt wesentlich davon ab, wie entschieden und umsichtig die Politik der Wirtschaftskrise entgegentritt.

Und genau darum geht es im zweiten Teil.