Wirecard vs. McCrum

Verleumdungen, Beschattungen, gehackte E-Mails und eine deutsche Behörde, die mit einer Strafanzeige Kriminelle deckt: Wie «Financial Times»-Journalist Dan McCrum den grössten Unternehmensbetrug in der jüngeren Wirtschaftsgeschichte aufdeckte – und dabei selber ins Kreuzfeuer geraten ist.

Von Dan McCrum (Text) und Bernhard Schmid (Übersetzung), 18.09.2020

Journalismus, der Ihnen hilft, Entscheidungen zu treffen. Und der das Gemeinsame stärkt: die Freiheit, den Rechtsstaat, die Demokratie. Lernen Sie uns jetzt 21 Tage lang kostenlos und unverbindlich kennen:

London, 30. Januar 2019. Irgendwann am Nachmittag dieses verhangenen Mittwochs sehe ich mich plötzlich von einem runden Dutzend anonymer Twitter-Bots attackiert: «McCrum is a criminal», «Dannyboy McCRIM is GOING TO JAIL!!», zwitschern sie.

Die Beschimpfungen beginnen gerade richtig Fahrt aufzunehmen, als sich dem Chor eine eher förmliche Stimme anschliesst. Es ist die von Heike Pauls, einer allseits geschätzten Analystin der deutschen Commerzbank mit einiger Reichweite auf Twitter. Am nächsten Morgen wird sie eine Research Note an die Kunden der Bank verschicken mit dem Titel: «Weitere Fake News». Und schreiben: «Gestern hat der Serientäter Dan McCrum, Journalist bei der ansonsten renommierten ‹Financial Times›, einen weiteren negativen Artikel über Wirecard veröffentlicht.» Und wie üblich sei der Artikel mit einem deutlichen Anstieg der Leerverkäufe einhergegangen: «Wir sind tatsächlich mehr besorgt über die offensichtliche Beteiligung der ‹Financial Times› an Marktmanipulationen als über die Vorwürfe gegen das Unternehmen. Wir glauben, dass die Aufsichtsbehörden dies ernsthaft untersuchen müssen.»

Im ersten Augenblick hielt ich Pauls’ Kommentar für eine Falschmeldung. Doch zu meinem grossen Erstaunen erwies er sich als echt. Heike Pauls’ Analyse war die jüngste Episode in einem Kleinkrieg, der sich über achtzehn Monate hinziehen sollte. Und bei dem ich persönlich ins Kreuzfeuer geriet, als deutsche Banken und Regulatoren Belege für kriminelle Machenschaften von Wirecard vom Tisch wischten und stattdessen meine Person ins Zentrum einer Verschwörungstheorie stellten.

Zuweilen schien mir die ganze Welt verrückt geworden.

Der Börsenliebling

Wirecard war ein Pionier der Finanzbranche, ein wegweisender Zahlungsdienstleister mit Sitz in Aschheim bei München. Das Unternehmen, das mit dem Versprechen angetreten war, Bargeld überflüssig zu machen, wurde über die letzten 20 Jahre zum Liebling der Börsen und hatte es 2018 sogar in den DAX geschafft, den wichtigsten deutschen Aktienindex. In den Augen vieler Anlegerinnen war der Fintech-Riese die deutsche Antwort auf das Silicon Valley. Commerzbank-Analystin Heike Pauls veranschlagte den Zielwert der Firma bei 28 Milliarden Euro, doppelt so hoch wie den der Deutschen Bank.

Völlig überraschend kam die Unterstellung krimineller Machenschaften, also der Vorwurf, dass ich – als Reporter – irgendwie mit Spekulanten im Bunde stünde, die dem Unternehmen mit der Unterminierung seiner Wertpapiere schaden wollten, seitens der Commerzbank-Analystin nicht. Seit Jahren schon hatten die Chefetage von Wirecard und ihre Cheerleader in anderen deutschen Unternehmen Kritikerinnen routinemässig als «kriminelle Shortseller» abgetan, die davon profitieren würden, wenn der Kurs der Wirecard-Aktie sinke.

Begonnen hatte ich mit meinen Wirecard-Recherchen 2014, nachdem ich einen Hinweis erhalten hatte, dass in den Bilanzen des Unternehmens Ungereimtheiten zu finden sind. Zusammen mit Paul Murphy, dem Leiter des Investigationsteams der «Financial Times», und unserem hauseigenen Verleumdungsspezialisten, dem Anwalt Nigel Hanson, sollten wir in den folgenden Jahren erfahren, was wir bei der Überprüfung von Wirecard zu erwarten hatten: Online-Beschimpfungen, E-Mail-Hacking, Lauschangriffe, physische Observation und einige von Londons teuersten Anwälten.

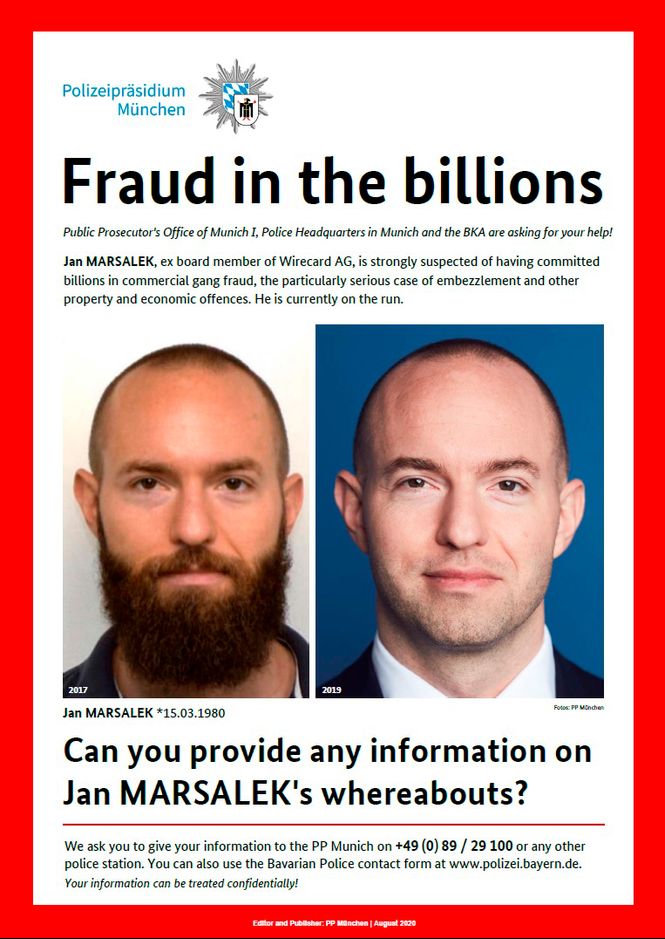

Doch am Ende brach alles in sich zusammen. Etwas mehr als ein Jahr nach den Angriffen der Twitter-Bots gegen mich ist der deutsche Börsenliebling Wirecard nur noch ein qualmender Trümmerhaufen. Der ehemalige Vorstandschef Markus Braun sitzt mit einigen seiner Kollegen in Untersuchungshaft, und Jan Marsalek, ehemals verantwortlich für das operative Geschäft, ist auf der Flucht.

Dies hier ist die Geschichte, wie es war, ein kriminelles Unternehmen und das Räderwerk von Helfershelfern hinter einem der grössten Fälle von Unternehmensbetrug jüngerer Geschichte aufzudecken.

Ein skrupelloser Geschäftemacher

Die Öffentlichkeit erfuhr von meiner Wirecard-Odyssee erstmals im April 2015, als ich auf «Alphaville», dem Finanzblog der «Financial Times», eine Reihe von Artikeln veröffentlichte. Unter dem Titel «The House of Wirecard» stellte die Artikelserie eine schlichte Frage: Stimmen die Zahlen von Wirecard?

Zehn Monate später veröffentlichten zwei professionelle Investoren, Matt Earl und Fraser Perring, anonym einen 100-seitigen Bericht, der als Zatarra-Report bekannt werden sollte – benannt nach dem Pseudonym, unter dem der Schriftsteller Alexandre Dumas seinen Grafen von Monte Christo agieren liess. Es handelte sich dabei um eine hochbrisante Zusammenstellung von sowohl Fakten als auch blossen Behauptungen, gemäss denen Wirecard seit Jahren die grossen Kreditkartennetze von Visa und Mastercard getäuscht hatte, um Zahlungen amerikanischer Online-Glücksspieler abzuwickeln – ein Geschäft, das die US-Behörden damals gar nicht gern sahen.

Mein Artikel über den Bericht im Februar 2016 löste eine wütende Reaktion von Wirecards Anwälten aus, was wiederum unser hauseigenes Juristenteam nach Luft schnappen liess, schliesslich hatte der Zatarra-Bericht nicht gerade mit Anschuldigungen – darunter Betrug und Geldwäsche – gespart.

Mitten in diesem Tumult erhielt Paul Murphy, zu dieser Zeit verantwortlicher Redaktor von «FT Alphaville», einen merkwürdigen Anruf von einem Börsenspekulanten und Informanten, mit dem er sich regelmässig auch privat traf. Der Mann, nennen wir ihn Bill, sagte, er wolle ihm gern jemanden vorstellen. Ob Murphy, so wollte Bill wissen, sich denn auch wirklich sicher sei mit dem «Zeugs über Wirecard» auf «FT Alphaville»? Er habe da nämlich jemanden, der ganz anderer Meinung sei.

Dieser Jemand hiess Jan Marsalek.

Marsalek, damals gerade mal 36 Jahre alt, war Chief Operating Officer und darüber hinaus der Kopf von Wirecards Abteilung für schmutzige Tricks. Ein aalglatter Geschäftemacher, der die Hälfte seiner Zeit in Privatjets und Luxushotels verbrachte und sich mit Vorliebe dort tummelte, wo sich Business, Verbrechen, Spionage und Politik kreuzen. Eine Kreditkarte aus massivem Gold steckte in der Brusttasche seines Designeranzugs.

Wir wissen heute, dass Marsalek sowohl in Russland als auch in Österreich Kontakte zu Geheimdienstleuten hatte. Und dass weltweit mindestens ein Dutzend Privatdetektive für ihn tätig waren. Aus Unterlagen, die von der «Financial Times» eingesehen werden konnten, geht hervor, dass Wirecard ein breites Instrumentarium zur Verfügung stand, von Social-Media-Marionetten für die Propaganda über die physische Observation bis hin zu modernster Lauschtechnik, vor der nicht einmal iPhones sicher waren.

Wie immer er das geschafft haben mag, Marsalek hatte einen von Murphys Informanten ausfindig gemacht und spekulierte nun darauf, über diesen Einfluss auf die Berichterstattung der «Financial Times» zu nehmen.

Murphys Antwort auf Bills Anfrage war kurz und bündig: «Als Journalisten haben wir kein Gehör für Leute, die uns mit Klagen drohen», erinnert er sich, gesagt zu haben. «Sagen Sie Marsalek, wenn er etwas richtigstellen möchte, dann soll er Dans Fragen beantworten.» Doch der Anruf gab Paul Murphy zu denken. Warum sollte der Manager eines milliardenschweren globalen Zahlungsdienstleisters aus Deutschland Bill vorschicken, einen tagsüber auf dem Aktienmarkt zockenden Inhaber eines grossen Londoner Nachtclubs?

Wenige Tage später versuchte es Marsalek auf eine andere Tour. Bryce Elder, ein Wertpapierspezialist der «Financial Times», kam von einem Lunch im Londoner Stadtteil Mayfair zurück und setzte sich im Redaktionsbüro zu Murphy. «Mir ist da gerade etwas Komisches passiert», sagte er. «Man hat mir Geld dafür angeboten, heimlich die Wirecard-Artikel von der ‹Alphaville›-Seite zu löschen. Ich habe ihm natürlich gesagt, wo er sich sein Geld hinstecken kann, aber er meinte, Wirecard stehe ein Übernahmeangebot ins Haus.»

Zu dritt schauten wir uns die Aktienkurse von Wirecard genauer an und das Handelsvolumen. «Der Firma steht kein Angebot ins Haus», meinte Murphy. Der Zatarra-Report hatte die Wirecard-Papiere um ein Drittel fallen lassen und Investorinnen aller Art und Grösse nochmals auf meine «House of Wirecard»-Serie aufmerksam gemacht; darüber hinaus machten sie sich auch über weiter zurückliegende Zwischenfälle kundig, bei denen Spekulanten ernsthafte Zweifel an dem Unternehmen angemeldet hatten.

Wirecards Strategie bestand offensichtlich darin, unseren Journalismus als fahrlässig und schlecht informiert hinzustellen – und in dieser Hinsicht sollten die Machenschaften der Firma noch um einiges kreativer werden.

Die Schmutzkampagne

Im April 2016 begannen unter Londons Börsenhändlern Gerüchte über einen bevorstehenden Bericht der «Financial Times» zu zirkulieren, gemäss dem Wirecard Übernahmegespräche führe. Ausserdem plane das Blatt sowohl eine Richtigstellung als auch eine Entschuldigung für die bisherige Berichterstattung. Bryce Elder, stets mit einem Ohr an der Tür zur Gerüchteküche, brachte denn auch rasch die Hintergründe der angeblichen Übernahme in Erfahrung: Wirecard würde mit seinem französischen Rivalen Ingenico fusionieren. Ausserdem erhielt er nebst einer Telefonnummer einen Namen zur Verifizierung des Deals: Jan Marsalek.

Marsalek, der sich damals in Moskau aufhielt, nahm den Anruf persönlich entgegen und bestätigte ihm die Übernahme: Wirecard habe sich angeblich mit Ingenico auf eine Absichtserklärung geeinigt, gemeinsam einen starken europäischen Zahlungsdienstleister aufzubauen. Man würde 60 Euro pro Anteilsschein, mit anderen Worten 70 Prozent über Marktkurs, bezahlen – ein Übernahmepreis, der Investorinnen umhauen würde.

Doch noch während Marsalek sein Garn spann, hatte unsere Redaktion in Paris bereits das Management von Ingenico an der Strippe. Die Franzosen liessen keinen Zweifel daran: Es gebe weder Gespräche noch einen Deal; die Geschichte sei komplett erfunden. Ingenico dementierte auch ganz offiziell.

Die gesamte FT-Redaktion war sprachlos. Hatte ein leitender Manager eines börsenkotierten europäischen Unternehmens doch tatsächlich die Chuzpe, uns eine von vorne bis hinten erfundene und obendrein hochgradig kursrelevante Story unterjubeln zu wollen? So etwas war uns nun wirklich noch nicht untergekommen. Aber so sehr wir uns dadurch in unserer Überzeugung bestärkt sahen, dass da etwas faul sein musste – es war auch beängstigend.

Was, fragte ich mich, würde dieser Firma sonst noch alles einfallen?

So einiges, wie ich im Dezember feststellte, als ich – für jedermann sichtbar im Internet – Screenshots von E-Mails zwischen mir und einem Wirtschaftsdetektiv entdeckte. Noch beunruhigender war jedoch, dass diese mit einer Reihe frisierter Chatmessages kursierten, denen zufolge die Veröffentlichung meiner Wirecard-Artikel mit Hedgefonds abgestimmt gewesen sein soll.

Wirecards Handlanger hatten mithilfe eines indischen Hackerteams einen «Whistleblower» erfunden, der die angeblichen Beweise unter dem Namen «Zatarra Leaks» ins Web gestellt hatte. Das Dossier enthielt gehackte Korrespondenz zwischen Hedgefonds, Observationsfotos von Investoren bei sich zu Hause – und E-Mails von mir. Dazu gab es die geradezu irrsinnige Theorie, einige Londoner Händler hätten sich mit korrupten Journalisten gegen ein harmloses Tech-Unternehmen aus Deutschland verschworen.

Von Panik erfasst, ersetzte ich alle meine privaten elektronischen Geräte und verbrachte Tage damit, die neuen samt und sonders mit ausgeklügelten Passwörtern zu versehen. Auf den Rat von Sam Jones hin, dem unter anderem für Geheimdienste zuständigen FT-Redaktor, timte ich den Router meines WLANs so, dass er sich nachts ausschaltete, um die mögliche Angriffsfläche wenigstens zeitlich zu reduzieren.

Einige Tage später kam ein erzürntes Schreiben von Schillings, der Firma von Wirecards damaligen Medienanwälten: Ob der (damalige) FT-Chefredaktor Lionel Barber die Belege dafür gesehen hätte, dass die ganze Zatarra-Affäre nichts weiter als eine strafbare Verabredung war? Und ob die «Financial Times» eine Untersuchung gegen Dan McCrum wegen Bestechlichkeit eingeleitet habe?

Das Ganze war alles andere als angenehm für mich. Ich musste der Chefredaktion meine Korrespondenz herausgeben, um zu zeigen, dass diese «Enthüllungen» nichts weiter waren als aus dem Zusammenhang gerissene Nachrichten, zum Teil sogar frei erfunden.

Von Wirecards Warte aus hatte die Schmutzkampagne damit ihre beabsichtigte Wirkung. Die geballte Wucht massiver juristischer Attacken in Verbindung mit dem Hauch eines Zweifels an meiner Integrität, für den man da gesorgt hatte, machte die Berichterstattung über das Unternehmen mühseliger denn je. Zudem war die Vorstellung entmutigend, dass Investorinnen und Behörden Wirecards Version der meinen vorziehen könnten, egal, was ich schrieb. Der Aktienkurs des Unternehmens verdoppelte sich 2017. Wirecard-Vorstandschef Markus Braun, damals auf dem besten Weg zum Milliardär, feierte Weihnachten mit der Aufnahme eines 150-Millionen-Euro-Kredits der Deutschen Bank, den er mit seinem 7-Prozent-Anteil an Wirecard absicherte.

Ein seltsames Treffen

Anfang 2018 sass der damalige «FT Alphaville»-Redaktor Murphy mit einem seiner Informanten für Übernahmegerüchte bei «Signor Sassi», einem schicken italienischen Restaurant unweit von Harrods, als man auf Wirecard zu sprechen kam. «Sie wissen, dass die Ihnen gutes Geld dafür zahlen würden, wenn Sie nicht mehr über sie schrieben», sagte der Kontakt. Murphy tat den Gedanken lächelnd ab. «Nein, im Ernst», insistierte der Informant, «die würden sich das 10 Millionen Dollar kosten lassen. Reden Sie mal mit Bill. Der wird Ihnen da weiterhelfen.»

Neugierig geworden ob dieser jüngsten Wendung, traf sich Paul Murphy mit Bill, der ihm, zwar überrascht von der genannten Summe, klarzumachen versuchte, dass Marsalek sich «unbedingt» mit ihm treffen wolle. «Er kommt mit dem nächsten Flieger aus München. Warum arrangieren wir nicht einen Lunch?» – «Machen wir das doch», antwortete Murphy.

Wir gingen natürlich davon aus, dass es sich um einen Trick handelte – eine Falle, mit der man beweisen wollte, dass FT-Journalisten bestechlich seien. Falls es tatsächlich zu einem Lunch mit diesem Marsalek kommen sollte, dann mussten wir das Treffen heimlich dokumentieren.

Der Lunch war überraschend schnell arrangiert und fand schliesslich am 16. Februar 2018 an der Park Lane in einem Steakrestaurant statt, das der Zahl seiner Gäste schon durch die Preise natürliche Grenzen setzt. Jan Marsalek brachte Bill und dessen Sohn sowie einen mysteriösen Typ namens Sina Taleb mit, der seine Anwesenheit nicht so recht erklären konnte. In der Nähe unseres Tisches sassen, als Ladys beim Lunch getarnt, Cynthia O’Murchu und Sarah O’Connor vom FT-Investigationsteam sowie Reporterin Camilla Hodgson, damals noch in Ausbildung. Mittels einer Hightech-Handtasche zeichneten sie alles diskret auf; Paul Murphy trug ein verstecktes Mikrofon.

Das Ganze war allerdings für die Katz: Marsalek bot Murphy mitnichten 10 Millionen. Womöglich hatte die Änderung des Treffpunkts in letzter Minute unsere amateurhafte Operation auffliegen lassen, vielleicht wollte er aber auch, dass Murphy selbst die belastende «Frage» stellte. Marsalek brachte seine – angeblich auf persönlicher Erfahrung gründende – Überzeugung zum Ausdruck, dass Journalisten leicht zu kaufen seien. Ausserdem bestand er mehrmals auf seiner Linie, laut der ich – bewusst oder unbewusst – mit Leerverkäufern zusammenarbeitete, um der Wirecard-Aktie zu schaden.

Überdies gestand Marsalek indirekt ein, dass man uns überwachen liess. («Vielleicht waren das Freunde von mir», sagte er.) Ausserdem erklärte er, fast freimütig, warum er dies für nötig halte: eine auf falschen Informationen gegründete oder gar böswillige Story der «Financial Times» stelle eine «existenzielle Bedrohung» für ein Unternehmen dar, das sich das Vertrauen seiner Geschäftspartner bewahren müsse. «Wenn wir unsere Korrespondenzbanken verlieren», sagte er, «wäre das praktisch über Nacht das geschäftliche Aus.»

Die Spur in Singapur

Marsalek konnte das damals noch nicht wissen, aber das Schicksal von Wirecard sollte noch im selben Jahr besiegelt werden. Im Oktober 2018 flog ich nach Singapur, um mich zusammen mit der Kollegin Stefania Palma aus unserer dortigen Zweigstelle mit Whistleblowern zu treffen. Sprachlos lauschten wir deren Schilderungen über die amateurhaften Versuche des Unternehmens, Rechnungen zu fälschen und Geldflüsse zu fingieren. Und wir erfuhren, dass es für all dies eine Papierspur in Form eines Stapels firmeninterner Unterlagen gab, angeblich konkrete Beweise für einen Betrug.

Wieder zurück in London, kamen wir zu dem Schluss, dass es angesichts von Wirecards überwachungstechnischen Möglichkeiten wohl besser wäre, mich die nächsten drei Monate über in einem kleinen fensterlosen Büro neben dem Redaktionsraum unterzubringen, wo ich an einem sogenannten Air-Gap-Computer arbeiten sollte, mit anderen Worten: abseits von jedwelchem Netz. Sogar Redaktionskonferenzen meidend, ging ich die Unterlagen durch. Nur um sicherzugehen, hatten wir uns angewöhnt, «die Firma» – wie Harry Potters Voldemort – nicht beim Namen zu nennen. Das Projekt bekam den Decknamen «Ahab», nach Melvilles «Moby-Dick», da ein damaliger FT-Redaktor mittlerweile von Wirecard als meinem «weissen Wal» sprach.

Die wichtigste Unterlage unserer Whistleblower war ein von Rajah & Tann, einer asiatischen Anwaltskanzlei, angefertigter Bericht mit dem Titel «Project Tiger». Autorisiert hatte diesen einer von Wirecards Anwälten, eine mittlere Charge aus München, auf das Ersuchen eines Kollegen in Singapur hin. Das Dokument unterstellte nüchtern, die Bücher der Firma seien frisiert.

«Verdammt, wir haben ein Leck!»

Am 30. Januar 2019 waren wir dann so weit. Seit der Zatarra-Affäre war der Preis der Wirecard-Aktien um das Siebenfache gestiegen, und das Unternehmen hatte den Sprung in den renommierten DAX-30 geschafft. Wirecard war mittlerweile über 20 Milliarden Euro wert, und CEO Markus Braun prognostizierte mit ungebrochenem Selbstvertrauen einen Anstieg der Einnahmen um das Fünffache – auf 10 Milliarden Euro – bis 2025.

Doch ich wusste ja bereits, dass seine Zahlen gefälscht waren.

Um 6 Uhr morgens Londoner Zeit gingen unsere Fragen bezüglich der in Singapur frisierten Bücher an Wirecard – mit einer Frist von sieben Stunden für eine Stellungnahme. Nervös wartete ich, denn ich war mir sehr wohl bewusst, dass Wirecard womöglich eine einstweilige Verfügung zu erwirken versuchte – man bräuchte nur zu behaupten, ein Artikel über eine von Anwälten vorgenommene firmeninterne Untersuchung stelle einen Vertrauensbruch dar.

Um halb eins huschte Murphy auf ein Krabbensandwich und ein Glas Wein zu «Sweetings», einem archaischen Lunchtreff unweit der Redaktion. Dann stand er jedoch plötzlich wieder in der Redaktion, sichtlich beunruhigt. «Wir haben eine undichte Stelle», sagte er. «Verdammt, wir haben ein Leck!»

Er hatte bei «Sweetings» den Anruf eines Börsenhändlers entgegengenommen, der sagte, er habe da etwas von einem Wirecard-Artikel läuten hören, der um 13 Uhr erscheinen solle. Er frage sich, was es wohl zu berichten gebe. Wir setzten uns zusammen und gingen die Namen derer durch, die wussten, dass wir den Artikel an dem Tag bringen würden: wir beide, unser Anwalt Nigel und unser Chefredaktor Lionel. Das waren alle. Der Artikel war noch nicht einmal in unserem Content-Management-System. Wir hatten kein Leck.

Dann fiel der Groschen: Was immer man da durchgestochen hatte, es musste von Wirecard selbst gekommen sein. Durch unsere Fragen aufgescheucht, hatte man die Nachricht an der Londoner Börse gestreut, um uns einmal mehr die Zusammenarbeit mit Spekulanten zu unterstellen. Der Beweis dafür? Nun, Murphys Anrufer hatte davon gesprochen, dass der Artikel um 13 Uhr erscheinen würde. Bei uns war davon jedoch zu keinem Zeitpunkt die Rede gewesen – 13 Uhr war bloss die Frist für Wirecards Stellungnahme.

Prompt kam denn auch ein Schreiben von Schillings, Wirecards Medienanwälten: «Wie man unseren Mandanten informiert hat, wurden heute Morgen grosse und ungewöhnliche Short-Positionen gegen ihn eröffnet in Erwartung der Veröffentlichung nachteiliger Informationen oder Unterstellungen gegen ihn, die sich negativ auf den Aktienkurs auswirken würden, wie das bereits bei früheren Artikeln der ‹Financial Times› der Fall war … Das wiederholte Muster unlauterer Absprachen mit Marktakteuren und, insbesondere, der zeitliche Zusammenfall der eröffneten Short-Positionen mit Mr McCrums Angriffen ist besonders verdächtig …»

Wir veröffentlichten unseren Artikel noch am selben Tag, und der Kurs der Wirecard-Aktie knickte ein.

In einer Serie weiterer Artikel schilderte ich in den kommenden Monaten, wie leitende Angestellte des Finanzteams von Wirecard Dokumente gefälscht und durch eine – unter der Bezeichnung «Round-Tripping» bekannte – Masche Geldbewegungen fingiert hatten. Unsere Singapur-Korrespondentin Stefania Palma war auf die Philippinen geflogen, um sich dort die Adressen von Wirecards angeblichen Geschäftspartnern anzusehen. Eine davon beherbergte ein Reisebusunternehmen, bei einer weiteren handelte es sich um die Privatadresse eines Seemanns im Ruhestand, dem der Name Wirecard nicht das Geringste sagte.

Die Anzeige aus Deutschland

Anstatt jedoch auf unseren Enthüllungen aufbauend weiter zu recherchieren, übernahm die deutsche Wirtschaftspresse einfach Wirecards Version, die lautete: Die Unregelmässigkeiten in den Büchern seien geringfügig, man habe sich darum gekümmert, und McCrum sei nichts weiter als ein Verbrecher, der mit Leerverkäufern gemeinsame Sache mache. Auch ritt man wiederholt Attacken gegen die «Financial Times».

Noch beunruhigender war, dass sich auch die deutsche Regulierungsbehörde, die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin), für einen ähnlichen Ansatz entschied; offensichtlich glaubte auch sie der Geschäftsleitung von Wirecard. Im Februar übergab das Unternehmen den Behörden die unsignierte Zeugenaussage eines bereits straffälligen Herrn, der, sofern er überhaupt involviert war, noch nicht einmal seine Anschrift richtig geschrieben hatte. Auf der Basis dieses «Beweises», dass Händler vorab über das Erscheinen des FT-Artikels vom 30. Januar – einmal mehr war von 13 Uhr die Rede – Bescheid gewusst hätten, griff die Bafin zum Schutz der Firma ein und verhängte einen Leerverkaufsstopp über zwei Monate.

Im April erstattete die Bafin Strafanzeige gegen Palma und mich sowie eine Reihe von Tradern und Hedgefonds, mit denen ich nie auch nur das Geringste zu tun gehabt hatte. Irgendwie hatte ich das merkwürdige Gefühl, die Kollegen sassen bereits an einem Artikel über den bevorstehenden Prozess gegen uns. «Bist du sicher, dass du nichts übersehen hast?», fragte einer von ihnen im Versuch einer Gratwanderung zwischen Kollegialität und Pflicht. «Hat man dich schon verhaftet?», sah ich mich beim Durchqueren des Redaktionsbüros wiederholt begrüsst.

Wenigstens hatte ich die Nachricht sofort mitbekommen; Palma steckte in einem Verkehrsstau in Jakarta, als sie bei einem Blick auf ihr Telefon E-Mails bemerkte, in denen es darum ging, ob es angebracht sei, uns in einem FT-Artikel namentlich als Verdächtige zu nennen. «Die Vorstellung, dass die Finanzregulierer in einem der grössten europäischen Märkte gegen einen ermittelten, war ziemlich entnervend», erinnert sie sich. «Ich konnte schlicht nicht glauben, dass die uns aufs Korn nehmen wollten.»

Wirecard sagte jedem, der es hören wollte, man beabsichtige, die «Financial Times» zu verklagen, während ihre Partner auf den Philippinen ebenfalls mit rechtlichen Schritten drohten. Sie behaupteten, Palma und ich hätten dortige Beamte zu bestechen versucht. Laut einem Artikel im «Manila Standard» hatte man den pensionierten Seemann ausserdem dafür bezahlt, Palma eine Lüge aufzutischen, als sie unangekündigt bei ihm auf der Schwelle stand.

In gewisser Hinsicht war das Ganze schlicht grotesk. Wie Fahmi Quadir, eine New Yorker Leerverkäuferin, in einer ausführlichen Kritik am Bafin-Verbot so treffend schrieb, schufen die Behörden «ein toxisches Umfeld, in dem es sich Whistleblower aus Angst vor zivil- oder gar strafrechtlichen Konsequenzen zweimal überlegen werden, die Wahrheit zu sagen. Die Handlungsweise der Bafin könnte einen gefährlichen Präzedenzfall für die Verhätschelung des Markts und die Kapitulation vor der Einflussnahme durch Unternehmen schaffen.»

Auf all die Nachrichten hin – das Leerverkaufsverbot, die strafrechtlichen Ermittlungsverfahren, den viel beachteten Einstieg des japanischen Softbank-Konglomerats bei Wirecard mit einer Milliarde Dollar noch im selben April – hatte sich Wirecards Aktienkurs bald erholt. Einmal mehr hatte die Firma ihre Kritiker abserviert. Ich verzog mich wieder in meinen Bunker und nahm mir erneut unseren Dokumentenschatz vor.

Und noch während ich weitergrub, tat Wirecard alles, um gerüstet zu sein, wenn ich wieder so weit war.

Im Visier von 28 Detektiven

Ich habe Nick Gold nie kennengelernt, aber Murphy beschrieb ihn mir als zwanghaften Börsenzocker Ende vierzig, der schon auf den Hauch eines Gerüchts hin seinen Broker anrief. Ausserdem sei er ein Partylöwe und gehe in den angesagten Nobelclubs ein und aus. Darüber hinaus ist er Mitinhaber von «The Box», einem anrüchigen Club in Soho.

Wie noch im selben Jahr bekannt wurde, war Gold 2019 die Zielperson einer ausgeklügelten (wenn auch letztlich inkompetenten) Operation von Geheimdienst- und Sicherheitsleuten gewesen. Wirecard hatte sie engagiert, nachdem man Gold als schwächstes Glied einer betuchten Zockerclique identifiziert hatte, die – und das war der springende Punkt dabei – hie und da gegen die Wirecard-Aktie gewettet hatte.

Die Leitung der Überwachungsaktion hatte Rami El Obeidi, ein ehemaliger libyscher Rebell, der kurzzeitig Chef des Auslandsgeheimdienstes in der nach dem Tod von Oberst Ghadhafi 2011 eingesetzten Übergangsregierung gewesen war. Er liess sich gerne als «The Doctor» bezeichnen und stieg, wann immer er in London weilte, im 5-Sterne-Luxushotel Dorchester ab, wo er sich mit Vertretern der britischen Finanzmarktaufsicht (FCA) traf, um ihnen einzureden, dass ich mich auf unlautere Weise mit Leerverkäuferinnen abgesprochen hätte, um Wirecard zu Fall zu bringen.

Dieser «Dr. Rami» betraute einen Ex-Special-Forces-Mann aus Manchester namens Greg Raynor mit dem Wirecard-Fall. Der wiederum kontaktierte Hayley Elvins, eine ehemalige Anti-Terror-Spezialistin bei MI5, und gemeinsam stellten die beiden ein Aufgebot von 28 Privatdetektiven zusammen, die mich, meine Kollegen und ein verwirrendes Sortiment von Investoren und Hedgefonds-Bossen zu beschatten hatten.

Es war mittlerweile ziemlich offensichtlich, dass die «Financial Times» zu einer einträglichen Geldquelle für einige private Geheimdienste geworden war, die für die Unterdrückung unserer Berichterstattung sorgen sollten. Arcanum Global, eine Firma, die Ron Wahid gehört und sich der Beraterdienste einer ganzen Reihe ehemals hochrangiger Militärs, Politiker und Geheimdienstler erfreut, hatte einen Auftrag von Wirecard im Wert von 3,2 Millionen Pfund. An einer anderen Front scheiterte Charlie Palmer, ein Partner beim Public-Relations-Zweig von FTI Consulting, bei dem Versuch, die «Mail on Sunday» dazu zu bekommen, irgendwelchen Unsinn aus philippinischen Zeitungen nachzudrucken.

Inzwischen lieferte sich die internationale Kanzlei Herbert Smith Freehills ein Hauen und Stechen mit den Anwälten der «Financial Times», während eine ganze Reihe von Ermittlungen durch Fieldfisher-Anwälte und Berater von Control Risks – auf handverlesene Informationen von Wirecard hin – im Gange waren, um dem Audit-Team von Ernst & Young (EY) bezüglich der von der «Financial Times» angesprochenen Probleme Sand in die Augen zu streuen.

Zum Zeitpunkt von Wirecards Zusammenbruch gab das Unternehmen 120 Millionen Pfund im Jahr für «Beratung» aus.

Beobachter der Wirecard-Affäre neigen zur Kritik am deutschen System, schliesslich ging dieser Betrug über zwanzig Jahre – von schlechtem Auditing ist die Rede, vom Fehlen jeglicher regulatorischen Aufsicht. Und dennoch, alle externen Profis, die das Unternehmen zum Schutz seiner Reputation engagierte, haben ihren Sitz in London.

Der Umstand, dass ich Wahid, Elvins, Raynor, Dr. Rami und Palmer überhaupt namentlich als an einer angeblich geheimen Operation gegen die «Financial Times» Beteiligte nennen kann, spricht für die Inkompetenz dieser Leute. Ins Schwarze freilich traf einer aus dieser Gruppe mit seiner Wahl von Nick Gold.

Plötzlich die Erkenntnis

Ziemlich entgeistert ob Wirecards Fähigkeit, die doch erheblichen Vorwürfe, die wir in der ersten Jahreshälfte 2019 vorgebracht hatten, so einfach abzuschütteln, machte ich mich erneut auf die Suche nach Beweismaterial. Es gab da etwas, was mir keine Ruhe lassen wollte. Wie von uns berichtet, hatte Wirecard die Abwicklung riesiger Summen an Geschäftspartner outgesourct und sogar einen der in den Unterlagen erwähnten Kunden – LiveJasmin, ein auf Live-Webcams gebautes Porno-Imperium – genannt.

LiveJasmin ignorierte unsere Anfragen vor der Veröffentlichung, behauptete aber dann hinterher, nie von diesen Partnern gehört zu haben. «Wir sind direkt mit Wirecard verbunden, da sie eine unserer Acquirer-Banken ist. Es ist dabei kein Drittpartner involviert, und weder haben wir noch brauchen wir einen Drittpartner zur Abwicklung von Transaktionen», so ein Sprecher.

Ich nahm mir nochmals eine Excel-Datei mit dem Titel «Customer Relationship Monitoring» vor; sie war auf den 6. April 2018 datiert und umfasste etwa 40 Tabellen. Ich klickte auf eine der Tabellen mit dem Namen «Alam» – ein Wirecard-Partner in Dubai – und ging die Liste der Kunden durch. Einige der Namen kamen mir merkwürdig vor. Ich wusste aus meiner bisherigen Recherche, dass einige dieser Firmen damals unmöglich Geschäfte mit Wirecard gemacht haben konnten, da es sie schlicht nicht mehr gab.

Und dann fiel es mir wie Schuppen von den Augen: die ganze Liste, Namen, Einkünfte, Verkäufe … alles fingiert.

Einige Dutzend Telefonate später waren wir in der Lage, der Firma Wirecard einschlägige Fragen mit der Bitte um eine Stellungnahme zu schicken. Die Sache war gewaltig. Es war Mitte Juli, und wir waren kurz davor, die Story zu drucken, dass ein Grossteil von Wirecards Geschäft frei erfunden sei.

Schliesslich traf tatsächlich eine Antwort ein, die alles in Bausch und Bogen verwarf und behauptete, meine Vorwürfe basierten auf einem gefälschten Dokument. Es kam jedoch auch gleich eine Drohung. Um aus dem Schreiben von Wirecard-Anwalt Herbert Smith zu zitieren: «Wir sind angewiesen, Sie darüber in Kenntnis zu setzen, dass unserem Mandanten jüngst ein Beweis in Form einer Audioaufnahme zugegangen ist, die Strafverfolgern sowohl des Vereinigten Königreichs als auch Deutschlands überstellt wurde und aus dem hervorgeht, dass es sich bei der von Mr. McCrums angekündigten Veröffentlichung um einen Teil einer Leerverkaufsstrategie handelt und die anstehende Veröffentlichung bereits an Leerverkäufer übermittelt wurde.»

Passiert war Folgendes: Nick Gold, der zwanghafte Zocker, machte Urlaub in seiner Villa in Cannes, als ihm ein alter Freund, ein Fussballagent, über den Weg lief. Dieser Freund sagte Gold, er habe da einen Investor an der Hand, der sich mit der Absicht trage, an der Londoner Börse 50 Millionen Pfund für sich arbeiten zu lassen. Ob er Gold den Mann vorstellen solle?

So arrangierte man für den 17. Juli 2019 ein Treffen zwischen einem Vertreter des Investors und Gold, bei dem auch Golds Geschäftspartner Jonathan Dennis zugegen war. Man sagte den beiden, dem Investor sei nach einem Trade oder einer unmittelbar umzusetzenden Strategie. Die Sache war nur die, dass der angebliche Vertreter des Investors ein Privatdetektiv war. Er zeichnete alles auf, auch Golds Behauptung, über die Veröffentlichung kritischer Artikel der «Financial Times» über Wirecard im Voraus Bescheid zu wissen und dass noch in derselben Woche ein neuer bevorstehe, der Zweifel an der Existenz von Wirecard-Einkünften anmelde.

Gold sagte später aus, ihm sei bei einer Unterhaltung mit Murphy über etwas ganz anderes der Gedanke gekommen, dass da etwas im Busch war. Er habe Murphy weitere Informationen über Flutter anzudienen versucht, eine Gruppe von Zockern, für die sich die «Financial Times» damals interessierte, und Murphy habe ihm gesagt: «Ich kann mich jetzt nicht um Flutter kümmern, ich bin im Augenblick zu sehr mit Wirecard beschäftigt.»

Von meiner Warte aus war das eine Katastrophe. Die deutsche Presse erging sich in reisserischen Storys über allem Anschein nach korrupte Reporter, sodass sich FT-Chefredaktor Lionel Barber schliesslich entschloss, mit RPC eine externe Anwaltskanzlei hinzuzuziehen, um gegen mich und Murphy ermitteln zu lassen. Wie die Untersuchung später ergeben sollte, gab es keinerlei betrügerische Absprachen, weder mit Gold noch mit sonst jemandem. Aber das Ganze zog sich zwei Monate hin, in denen nichts mehr über Wirecard erscheinen durfte – eine Zeit, die das Unternehmen dazu nutzte, weitere 1,4 Milliarden Euro Fremdkapital aufzunehmen.

Das Ende

Im Nachhinein betrachtet erwies sich die Geschichte mit Gold freilich als Glück im Unglück. Wirecard setzte seinen Ruf auf eine durchsichtige Lüge, was uns in unserem Entschluss bestärkte, diese als solche zu enthüllen. Über Anwalt Smith liess die Firma die «Alam»-Tabelle für eine Fälschung erklären – aber wir waren sicher, dass sie echt war. Ich war im Besitz von Korrespondenz zwischen Angehörigen von Wirecards Finanzteam, in der es um das Dokument ging.

Anfang Oktober schliesslich gab Chefredaktor Barber grünes Licht für einen der kühnsten Artikel in der Geschichte der FT. Wir würden den im Juli verfassten «Alam»-Artikel bringen, aus dem hervorging, dass die Hälfte von Wirecards vorgeblichem Geschäft schlicht nicht existierte. Ausserdem wollten wir die Tabelle selbst veröffentlichen, um aller Welt einen greifbaren Beleg dafür vorzulegen, dass CEO Braun – und das nicht zum ersten Mal – log. Das würde dann nur einen Schluss zulassen: Wenn das Dokument mit den betrügerischen Daten echt war, dann waren Wirecards Profite gefälscht.

Der Artikel ging am 14. Oktober 2019 online, womit das Schicksal von Braun und seinen Komplizen besiegelt war. Es dauerte dann gerade mal noch acht weitere Monate, bis die zaudernden deutschen Behörden inmitten eines Sonderaudits von KPMG schliesslich das Aus für das Unternehmen erklärten.

Letztlich war der Betrug in seiner Einfachheit eine Farce. Anstatt am 18. Juni dieses Jahres die Jahresbilanz vorzulegen, erklärte Wirecard, dem Unternehmen «fehlten» 1,9 Milliarden Euro. Zwei Dokumente, angeblich Auflistungen grosser Summen, die bei Banken auf den Philippinen liegen sollten, erwiesen sich als Fälschungen. Die eigentliche Tragik daran war, dass EY überhaupt derart lange brauchte, um nach dem Rechten zu sehen.

Es folgte eine stürmische Woche. Braun wurde geschasst; gegen ihn wurde ein Haftbefehl ausgestellt. Die Milliarden, so gestand Wirecard, fehlten nicht wirklich, sie hätten vielmehr nie existiert. Die Firma meldete Insolvenz an. Zum Ex-Milliardär gesellten sich in der Untersuchungshaft bald weitere Führungskräfte. Nicht aber Marsalek, der sich absetzte, als er sein Lügengebäude einstürzen sah; er ist nach wie vor flüchtig. In Deutschland begann die Stunde der Abrechnung; zu den Finanzinstituten, die Wirecard insgesamt 3,2 Milliarden Euro geliehen hatten, gehört auch die Commerzbank.

Mir und vielen anderen aus unserer Gruppe schien nach all den Jahren der Recherche eine ungeheure Last von den Schultern zu fallen. Ich war ihn endlich los, meinen grossen weissen Wal.

Dan McCrum ist Teil des Investigationsteams der «Financial Times». Die deutsche Staatsanwaltschaft hat die strafrechtlichen Ermittlungen gegen McCrum und Stefania Palma inzwischen eingestellt. Dan McCrum, Stefania Palma, Olaf Storbeck und John Reed wurden für ihre Recherche mit dem New York Financial Writers’ Association Impact Award ausgezeichnet. Dieser Beitrag erschien zuerst in der «FT».